定了!高值耗材国采如约而至,“地板价”或将刷新

2020-09-27

01 高值耗材国采如约而至

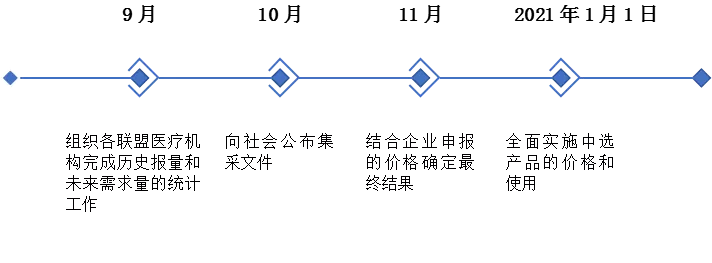

据央视新闻报道,9月14日,国家医疗保障局会同有关部门在天津组织召开国家组织高值医用耗材集中采购和使用工作启动会,冠脉支架是首批带量采购品种。

同日,国家组织高值医用耗材联合采购办公室也在天津成立,由天津市医药采购中心具体承担国家组织高值医用耗材联合采购办公室日常工作。

高值耗材国家集中采购工作安排时间轴

这意味着,酝酿已久的国家级耗材带量采购正式开始落地实施。

02 为什么选择冠脉支架作为耗材国采的头号选手呢?

冠脉支架被“点名”成为首批带量采购品种,主要有3个原因:

1、冠脉支架技术成熟、市场竞争相对充分

在国内市场大部分产品尤其是高精尖技术处于外资垄断的格局下,我国的冠脉支架产品发展成熟,在性能、质量都不输于外企产品,已达到充分的竞争条件。目前国产支架品牌在中国市场份额已达75%,基本实现了进口替代。

2、冠脉支架用量大,占医保资金额度高

冠脉支架主要是供心血管病人使用。逐年增加的心血管病死率致使冠脉耗材的使用量增加。刚发布的《中国心血管健康与疾病报告2019》显示,估计心血管病现患人数3.30亿。心血管发病率居高不下,已超过呼吸系统癌症、肝癌等,成为第一杀手。

目前,每台手术支架使用数量约1.5枚,据估算2019年全国使用冠脉支架约150万枚,费用约150亿,占到全国高值耗材总费用的十分之一。

3、冠脉支架价格虚高与滥用

在带金销售大行其道的环境下,高值耗材价格虚高的问题非常严重。据西安协同医院院长董协良介绍,“一个国产的心脏支架,出厂价不过3000元,可到了医院便成了2.7万元。一个进口的心脏支架,到岸价不过6000元,到了医院便成了3.8万元。”

此外,冠脉支架滥用也是很大的问题。早在2012年,全国心脏病专家胡大一曾公开表示,“不少患者一次性就被放入3个以上,有的甚至被放入十几个。”

国家推行高值医用耗材集采,意在解决价格虚高问题。

03 国采后,高值耗材会不会变成“低值耗材”

去年以来,江苏、山西等城市作作为试点省份,率先开展心血管方面耗材的集中带量采购。

此前各省市集采降幅情况如下:

2019年7月24日,江苏省雷帕霉素及其衍生物支架价格平均降幅51.01%,最高降幅66.07%;起搏器平均降幅15.86%,最高降幅38.13%;

2019年9月20日,江苏省血管介入球囊平均降幅74.37%,最高降幅81.05%;

2020年1月23日,山西省冠脉支架平均降幅52.98%,最高降幅69.12%;

2020年7月23日,云南省曲靖市球囊类平均降幅70%以上、导管导丝类平均降幅40%以上,心脏起搏器平均降幅20%以上;

2020年8月4日,渝贵琼联盟,冠脉扩张球囊(预扩球囊和后扩球囊)总体降幅达85.32%;

2020年8月7日,安徽省心脏起搏器类产品平均降幅46.75%;

2020年8月26日,湖北省冠脉扩张球囊降幅96%。

地方探索为全国范围内铺开打下一定基础,此次国家层面的集采,量更大,价格降幅可能超过此前省市试点的均值,至于会不会出现像药品集采中九折的“地板价”也未可知。

04 国内冠脉支架竞争格局

1、市场规模

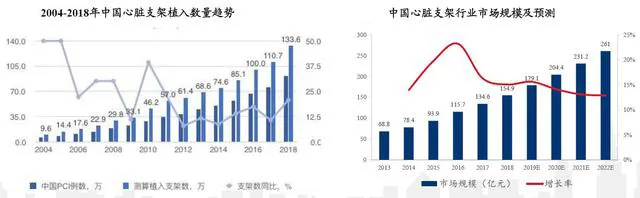

目前,我国冠心病患病人数估计已超过1000万。在支架植入量方面,心脏支架平均植入量稳定在1.5架左右,近5年来国内心脏支架市场规模持续增长,预计2022年将超过250亿元。

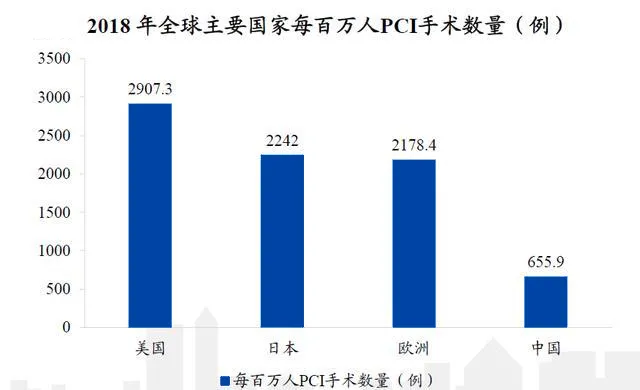

据了解,2018年中国平均每100万人约有656例患者进行PCI治疗,而日本每100万人中超过2000例患者,美国接近3000例。在平均植入量方面,日本1.10个,美国1.42个,英国1.63个。按照每百万人PCI手术数量和平均植入量,我国对比于海外市场至少存在2倍以上的市场发展空间。

2、国内知名企业

国内支架市场主要由6家企业占据,其中外资企业包括雅培和美敦力,国内企业包括乐普医疗、微创医疗、吉威医疗和赛诺医疗。

1)乐普医疗

2017年度乐普医疗冠脉支架市场份额已经占到24%(以数量计),占据国内市场龙头地位。2019年年报数据显示,乐普医疗在医疗器械板块中,支架系统(支架产品及辅助耗材等)占到板块收入的48.62%,约占到板块利润的约69%。

就国内冠脉支架企业目前在售的药物支架而言,乐普医疗拥有第一代至第四代药物支架的完整梯队。作为第一家获批可降解支架的厂家,乐普依托其强大的销售网络,预计会持续放量增长。

2)微创医疗

年报数据显示,2019年微创医疗心血管业务实现收入2.65亿美元(约18亿人民币),较上年增长 35.5%,占总收入的33.4%。微创医疗药物洗脱支架的收入较2018年增长 32.8%,共有四款药物洗脱支架产品在售,FirehawkTM支架收入同比增长51.6%, Fire Bird2支架收入同比增长22.9%。冠脉支架利润贡献从8,500万到1.1亿,净利率40%。冠脉支架海外增72%,目前覆盖30多个国家。

微创医疗的支架,就产品性能和技术而言,应该算得上相对无争议的国产老大。FIREHAWK在优秀国产医械遴选中唯一的临床分100分的支架产品,也是目前唯一通过大型头对头临床证明与国际一线主流支架拥有相当临床效果的国产支架。

3)吉威医疗

2018年蓝帆医疗以58.95亿元收购柏盛国际集团93.37%的股份,吉威医疗是柏盛国际旗下子公司,在中国冠脉支架市场排名前三。蓝帆医疗年报显示,心脏冠脉支架:2019年心脏冠脉支架产品实现营收149,204.52万元,占心脏介入业务的85.88%。

由柏盛国际生产的各类支架产品共销往全球90多个国家和地区,产品涵盖BioFreedomTM、BioMatrixTM、爱克塞尔®(EXCEL)、心跃TM(EXCROSSAL)等旗舰产品在内的药物涂层支架(DCS)、药物洗脱支架(DES)、裸金属支架和球囊及球囊导管等心脏介入手术相关器械产品。其中生物可降解涂层药物洗脱支架爱克塞尔®(EXCEL)多年细分领域市场占有率达20%,为中国心脏支架品牌前三名,自上市以来截至2019年末累计销量超过220万条。

4)赛诺医疗

公司生产和销售冠脉药物支架系统和球囊扩张导管两大类产品,其中BuMA® 冠脉药物支架是公司最主要的收入来源,2019年销售为3.67亿元,同比增长6.19%。

目前公司的下一代产品BuMA Supreme®已经在全球范围内开展大规模临床研究,如果该产品在2020年获NMPA批件,有望成为领域内的破局者,拓展公司在高端冠脉药物洗脱支架领域的销售。

05 万亿级市场正式开启“大浪淘沙”

各地集采预热下,作为国采第一标的的冠脉支架,无论从市场层面还是技术层面都做好了准备。对于进一步推进降价带来的民生意义,和推动国产替代带来的战略意义是毋庸置疑。

从行业的角度来看,在国家层面的耗材集采推动下,大洗牌是必然的。

对于耗材厂家来说,同质化产品面临激烈价格竞争已是不争的事实。中标的企业,可迅速占领大量市场份额,但也有可能会因“大放血”导致利润微薄而倒下。而未中标的企业,未来的日子将非常难过,极有可能从该集采品类的市场中被判出局。也有部分企业已在提前寻找出路,如乐普医疗在2020年半年报中表示,公司将更加大力推进基层介入医疗中心项目进程。从长远角度来说,耗材厂家必然需要加快研发速度,拓展产品品类,从而占据先发优势。

对于经销商来说,尤其是高值耗材带量采购未来极有可能通过医保局平台进行销售,大部分经销商将遭受灭顶之灾。数字化的物流与后端服务或是以后的出路。

随着国家政策的不断出台,耗材国采的启动,这场关乎中国医疗行业的变革将不断深入,未来具体情况究竟如何,我们一起拭目以待!

来源:Eshare医械汇