微创吻合时代的新星——电动吻合器

2020-11-24

在吻合器更多的替代手工缝合、微创手术渗透率快速提升的情况下,国内吻合器市场的快速发展显然是一个大趋势,国内近百亿的市场规模、2015-2019年行业复合增速保持双位数高增长、高端产品国产替代率较低等行业关键数据的支撑下,吻合器细分无疑是一条较为优质的成长赛道。

如果说开放式吻合器是“覆灭”手动缝合朝代的新政统治者;第二代腔镜吻合器是后继的帝王将相,那么电动吻合器就是最璀璨的新秀天子。

为什么要这么形容?让我们来看一组数据。

一、 微创外科手术数量及渗透率引导 1.1开放手术向微创手术转变

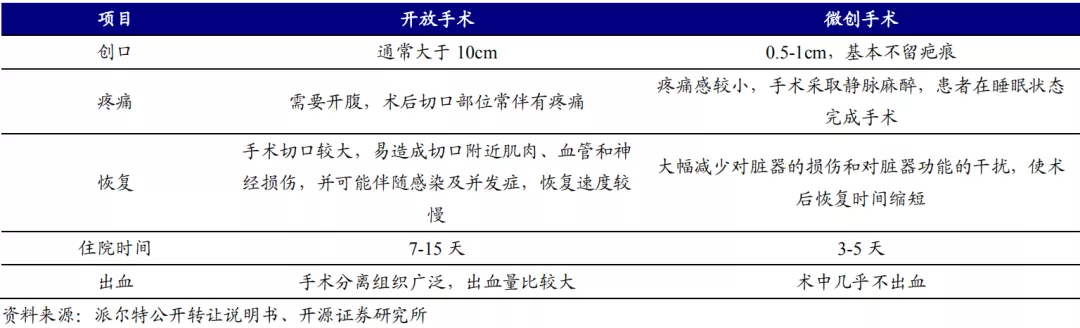

目前,越来越多的开放手术已被微创手术所取代,微创手术具有诸多优点,如手术创伤小、术后恢复快、腹部切口瘢痕美观等,因此微创手术是未来手术方法发展的一个必然趋势,而腔镜吻合器则是在该类型手术中应用的重要器械。

1.2微创手术渗透率提升&进口替代,国产腔镜吻合器市场高潜力

腔镜吻合器主要用于腹腔镜、胸腔镜等微创手术,可用于肝胆外科、胃肠外科、脾胰外科、妇科、小儿外科、胸外科等手术的部分切除手术。

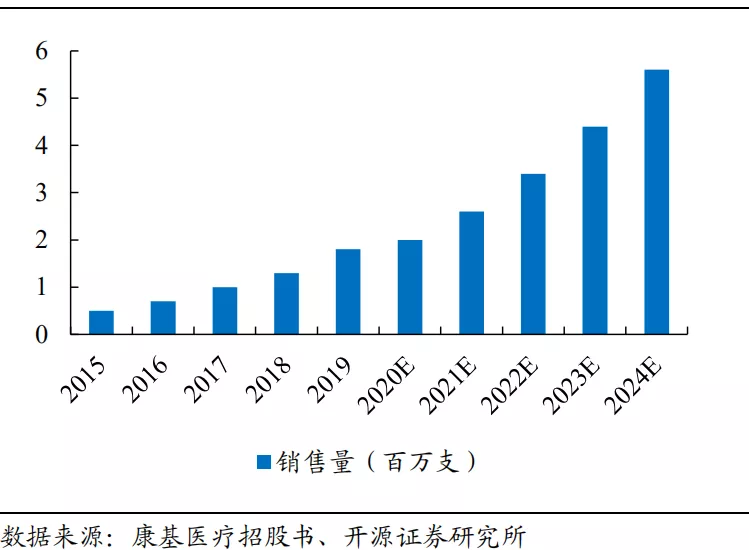

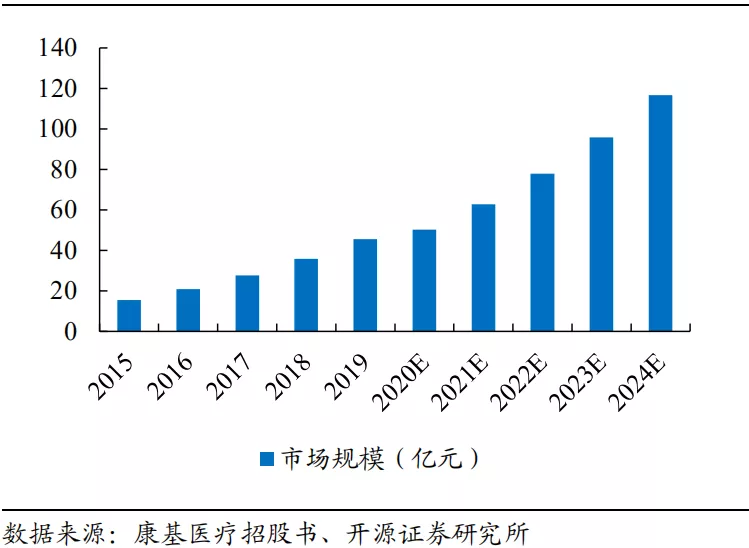

▲微创手术较开放式手术优势明显 近年来,国内腔镜吻合器市场保持快速增长态势。根据康基医疗招股书数据,2019年国内腔镜吻合器销量180万支,出厂口径销售金额45.6亿元,预计2024年销量将达到560万支,销售金额116.6亿元,2019-2024年销量和销售金额期间复合增速分别为 25.5%、20.7%,增长动力主要来自微创手术量增加和腔镜吻合器渗透率的提升。

▲微创手术较开放式手术优势明显 近年来,国内腔镜吻合器市场保持快速增长态势。根据康基医疗招股书数据,2019年国内腔镜吻合器销量180万支,出厂口径销售金额45.6亿元,预计2024年销量将达到560万支,销售金额116.6亿元,2019-2024年销量和销售金额期间复合增速分别为 25.5%、20.7%,增长动力主要来自微创手术量增加和腔镜吻合器渗透率的提升。

▲国内腔镜吻合器销量有望持续快速增长

▲国内腔镜吻合器销量有望持续快速增长  ▲国内腔镜吻合器市场有望持续快速增长(出厂端) 微创外科手术量持续增加将带动腔镜吻合器需求持续增长。根据康基医疗招股书中资料,2019年中国每百万人口接受的微创外科手术的数量及微创外科手术的渗透率分别为8514台及38.1%,美国分别为16877台及 80.1%。

▲国内腔镜吻合器市场有望持续快速增长(出厂端) 微创外科手术量持续增加将带动腔镜吻合器需求持续增长。根据康基医疗招股书中资料,2019年中国每百万人口接受的微创外科手术的数量及微创外科手术的渗透率分别为8514台及38.1%,美国分别为16877台及 80.1%。

1.3未来微创手术量增加动力主要来自

1)住院手术量不断增长;2)微创外科手术替代开放手术的可及性不断提高。

预测2024年中国每百万人口接受微创外科手术数量及渗透率将分别增至18242台及49.0%。

二、百舸争流,吻合器的市场格局 在吻合器市场方面,目前国内市场参与竞争的企业主要分为三个梯队:首先,作为技术实力雄厚的外资企业,强生及美敦力在我国占据大量的市场份额,其产品及技术一直为国内企业所模仿;其次,随着国内吻合器行业的快速发展,国内形成了以派尔特、法兰克曼、瑞奇、天臣等企业为龙头的国产吻合器阵营,在国内与强生、美敦力等国际知名企业展开竞争,并将产品出口至国外市场,在行业中占据重要地位;最后,国内仍有大量小规模吻合器生产企业,但资金及技术能力有限,整体竞争能力较弱。

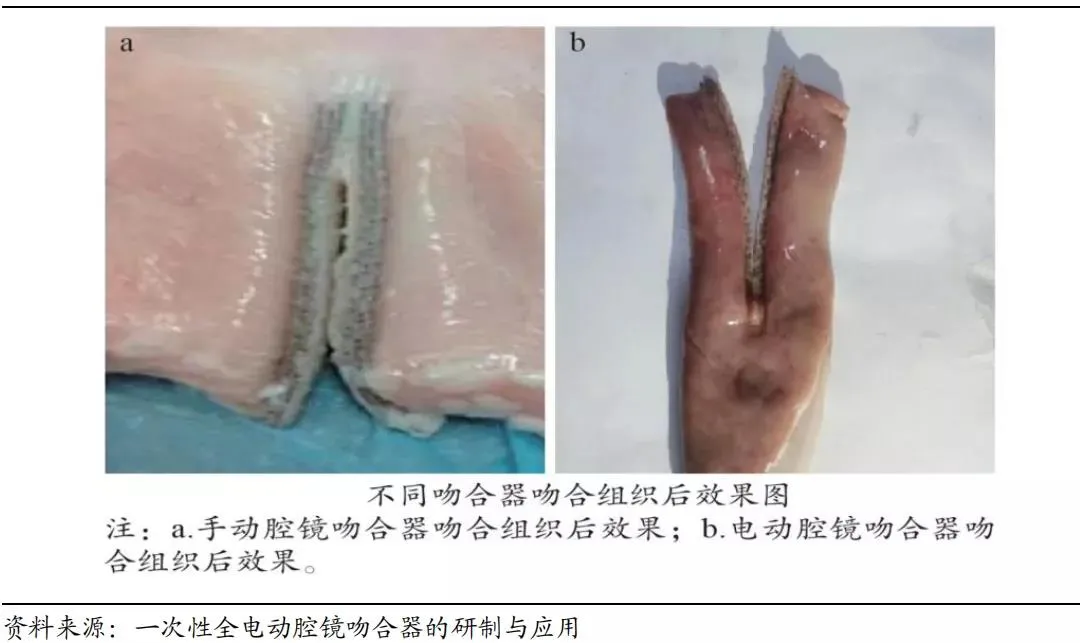

三、 电动腔镜吻合器是技术的发展趋势 腔镜吻合器根据动力方式不同分为手动腔镜吻合器和电动腔镜吻合器,手动腔镜吻合器为二类器械,电动腔镜吻合器为三类器械。电动腔镜吻合器优势明显,是腔镜吻合器发展趋势。1)医生角度:电动腔镜吻合器操作简单,激发省力、省时,提高效率,且降低医疗事故发生概率;2)患者角度:手动腔镜吻合器吻合(切割缝合)后组织边缘不连续性,且容易造成对组织牵拉撕扯,不利于组织创口恢复。电动腔镜吻合器切割缝合组织的过程是连续平稳的,且击发力均匀,从而组织吻合(切割缝合)后的边缘也是连续且平滑的。

电动腔镜吻合器替代手动是趋势。根据康基医疗招股书预测,2024年国内微创外科手术量将达到2600万台,腔镜吻合器在微创外科手术渗透率达到 21%,腔镜吻合器用量约546万台,假设电动腔镜吻合器2024年销量占比13%,对应销量约71万台。

电动腔镜吻合器替代手动是趋势。根据康基医疗招股书预测,2024年国内微创外科手术量将达到2600万台,腔镜吻合器在微创外科手术渗透率达到 21%,腔镜吻合器用量约546万台,假设电动腔镜吻合器2024年销量占比13%,对应销量约71万台。

文章及图片来源:医渠荟公众号