图片来源:Sam的行研笔记

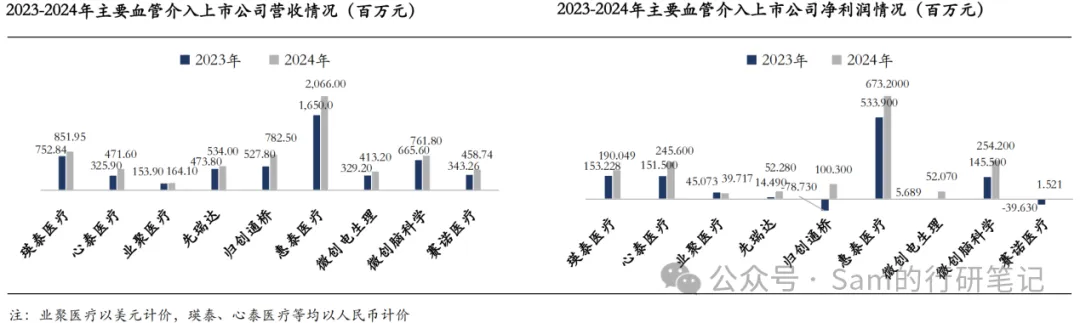

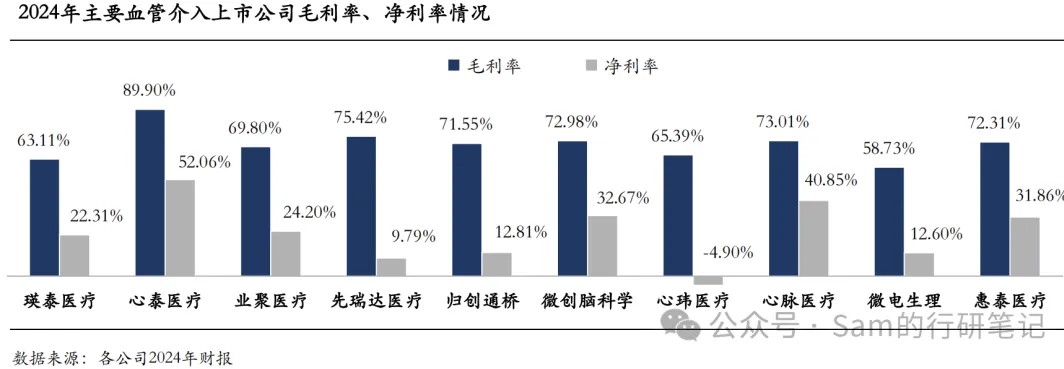

介入集采常态化、理性化,利空出清,行业新特征已形成,血管介入公司均已经进入快速扭亏为盈的阶段。2024年我国血管介入公司的毛利率整体保持在70%左右,极少数保持在80%以上;各家的净利率则差异化较为明显,有不少保持在10%左右。透过2024年财报,上海医疗器械展会也发现,出海的营收占比似乎也对毛利率和净利率产生了较为明显的影响,毛利率和净利率更高的血管介入公司往往海外业务的营收贡献占比较高,且呈现越来越好的态势。

图片来源:Sam的行研笔记

图片来源:Sam的行研笔记

不管是A股介入械厂还是港股,血管介入厂商均在扭亏为盈的关键时间节点,企业在营收、净利润基本面上均出现了巨大的改善,厂商们也已经进入了淘汰赛的战略节点,在集采规则之下很多厂商近一两年也陆续实现了业绩的爆发,盈利能力快速提升,行业快速复苏中。

图片来源:Sam的行研笔记

图片来源:Sam的行研笔记

图片来源:Sam的行研笔记

图片来源:Sam的行研笔记

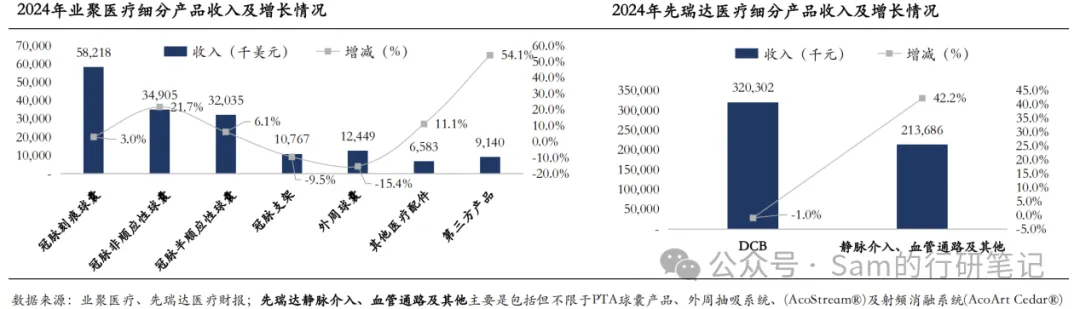

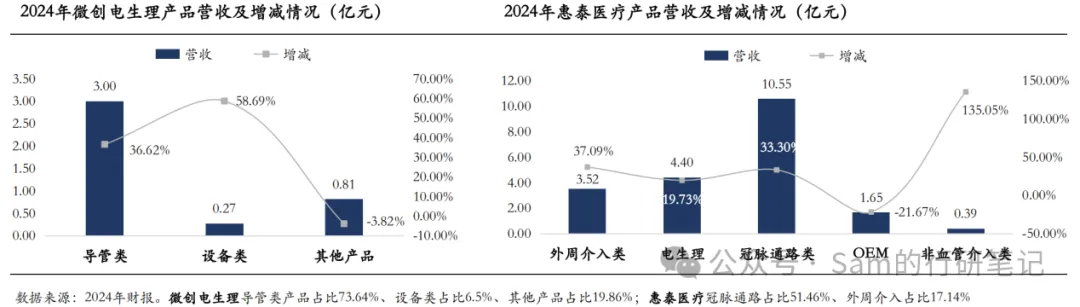

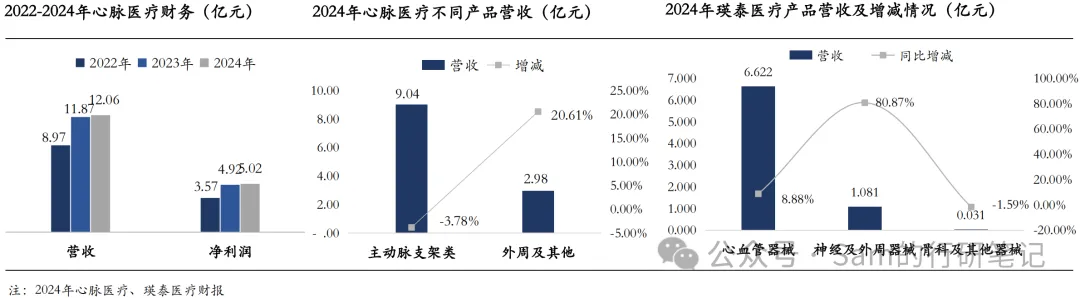

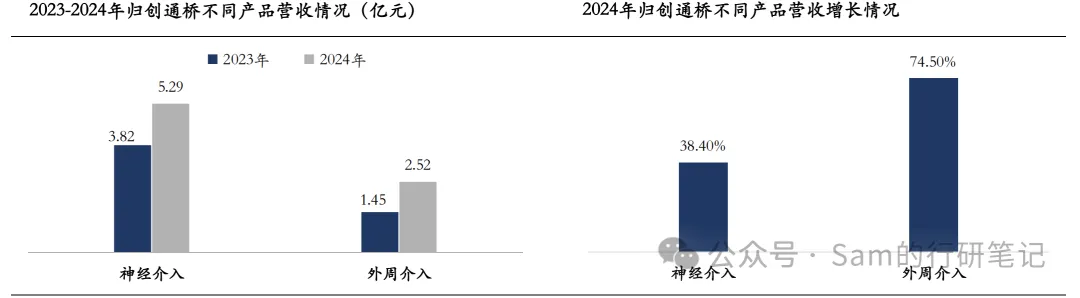

心血管介入各细分领域基本面均得到明显改善,且正在不断转好,冠脉依旧做为最核心赛道依旧强势领跑,外周、神经介入进入持续改善通道。从血管介入细分领域来看,冠脉介入仍旧是贡献业绩最强劲的产品,且占据各家公司绝大多数营收,毛利率也在快速改善,如赛诺医疗2024年冠脉介入业务营业收入同比增长59%等。除此之外,外周介入也在快速发展中,短期内较难快速放量,行业发展仍处于波动式上升之中,但也存在诸如外周球囊等爆款产品。而对于神经介入产品,如2024年归创通桥神经介入营收5.30亿元,同比增长38.4%;沛嘉医疗神经介入营收3.555亿元,同比增长39.1%,并实现首次盈利;赛诺医疗神经介入业务营业收入同比增长13%等。

图片来源:Sam的行研笔记

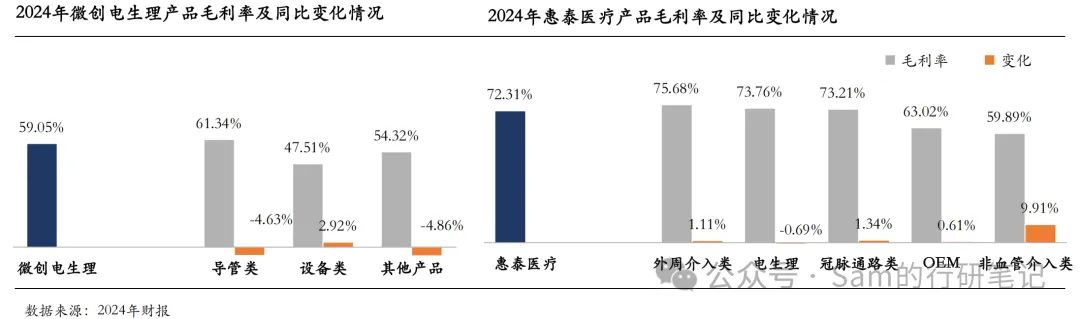

从微创电生理和惠泰医疗产品管线来看,目前电生理的毛利率呈现一定幅度的下降,电生理赛道还处在集采等政策的利空影响之中,走出还需一段时间;而对于外周、冠脉介入已进入改善通道。

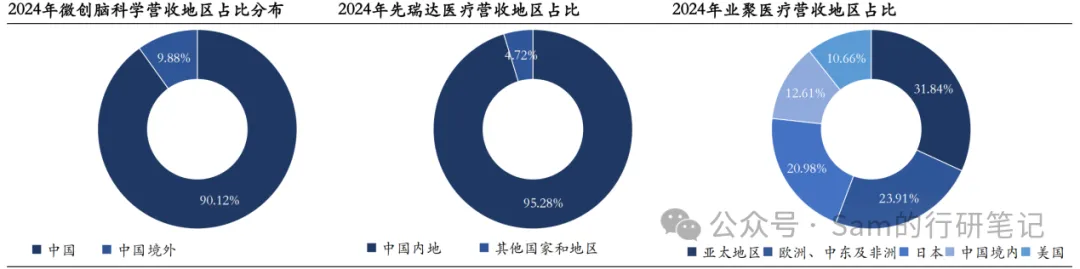

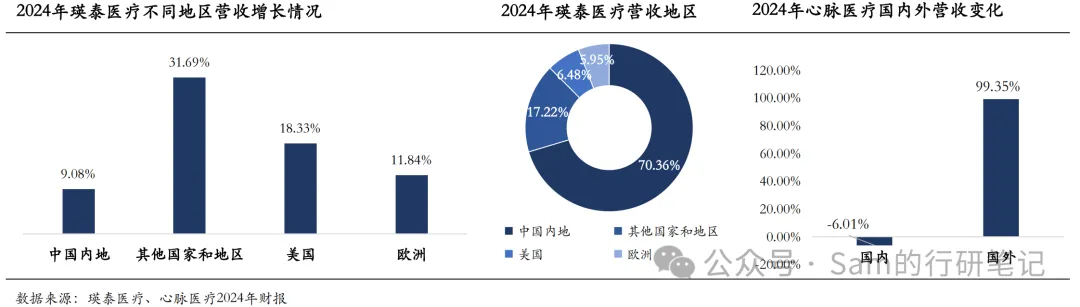

出海与中国关系友好的国家和地区是介入器械实现很好营收的首要目的地,且赚钱效应明显高于国内,能有效对冲国内各类政策风险、恶劣的竞争环境,但与此同时当下出海也存在较高的国际政治风险。从业聚医疗的营收结构来看,2024年中国境内仅贡献12.61%的营收;亚太地区营收增长43.7%、欧洲/中东及非洲增长7.9%、日本减少9.4%、美国减少17.7%、中国境内减少5.4%;但在此背景下,2024年业聚医疗营收依旧实现了不错的增长,而净利润的减少主要源于政府补贴、附属公司收购所导致的运营成本增加。此外,其他血管介入公司:微创脑科学海外营收同比增长约137.57%、先瑞达海外营收同比增长61.32%、归创通桥海外营收增长58.2%、瑛泰医疗海外营收增长24.20%等,均在海外市场有着不俗的表现。但另一方面海外市场非一蹴而就,产品品质为王,需要长期耕耘才有可能结果,因此需要早早行动起来跑马圈地。

图片来源:Sam的行研笔记

图片来源:Sam的行研笔记

当下复杂的国际局势虽使各种不确定性陡增,但对于一些国产血管介入厂商来说或许是一次在海外弯道超车的重要机遇期,抓住了可能就助力企业实现在固有竞争格局当中的快速跃升。

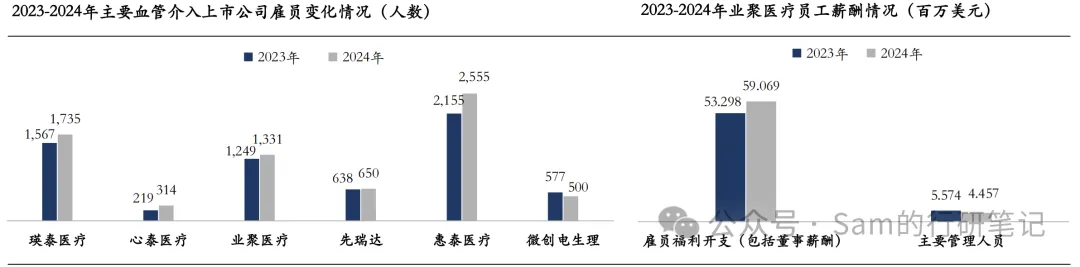

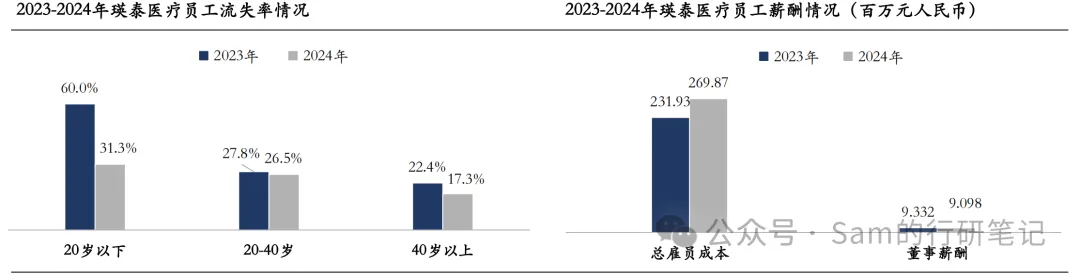

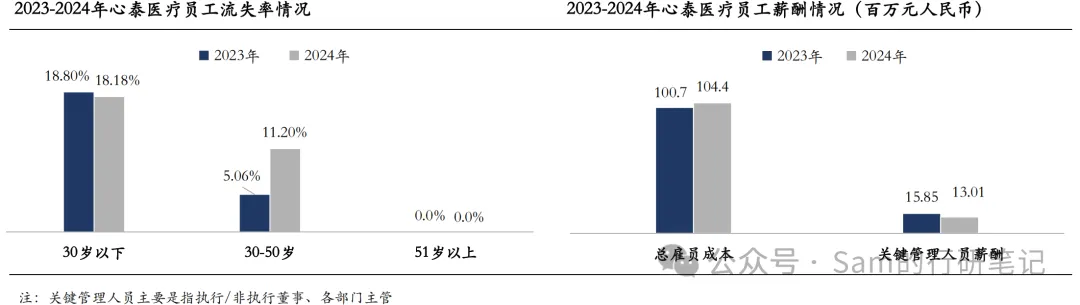

当然,行业体感貌似与财报披露的情况相差甚远,笔者也提出疑问,2024年血管介入公司们业绩开始快速反弹,盈利能力改善,是否是因为成本管控中的裁员裁出来的?在此梳理了部分血管介入上市公司2023-2024年雇员数量变化以及薪酬变化情况展开分析。

图片来源:Sam的行研笔记

图片来源:Sam的行研笔记

图片来源:Sam的行研笔记

血管介入公司盈利能力的改善与成本管控有着极大关系,但说是裁人裁出来的还是比较离谱的论调。除开部分本身盈利能力依旧长期偏弱的,以及前期激进扩展的个别头部血管介入公司还在人员缩减的过程当中外,我们注意到存在相当部分营收快速增长、盈利能力快速改善的公司近一两年其实是处于人员持续扩张的状态之中的,雇员成本依旧在不断增加,相反企业核心高管团队的总薪酬出现一定幅度下降的。因此这也在侧面反映出国内血管介入赛道总体来看是处于修复复苏过程当中的。

如上面数据所展示,集采以价换量、规模效应的确是能带来血管介入企业营收、净利润的增长,并不像之前业内充满悲观哀叹一样,在此笔者只能说有的时候好的、富足的、挥金如土的日子过惯了,勒紧裤腰带的日子难道过不了?浪费是可耻的。利润被压薄了,难道就代表行业不存在希望?就没有持续创新的可能性?要知道过往很长一段时间,中国血管介入赛道是全程充斥着非理性、偏离正常逻辑轨道的,充斥着巨大的泡沫,国内外的估值鸿沟就很能直观说明很多问题。

最后,国内医疗器械一边买方一边卖方,卖方为各大械厂,买方基本是医保所垄断,医保对患者负责,而患者的数量以及手术量呈现出强势递增的趋势,最终市场演变为医保与械厂的博弈。DRG、集采、医疗反腐、医改等就顺其自然而来,集采等做为博弈的重要工具,在很大程度上决定了器械各赛道的真实市场空间和企业营收天花板。

因此,每次的集采就是一个轮回,国内介入公司成也集采败也集采,深度研究集采规则应当是企业需要重点掌握的技能。不过或许血管介入企业的头部效应会越来越明显,集采对于很多公司来说是重要战略机遇期,而头部不头部集采说了算,把控产品品质和成本尤为重要。

那么接下来,国内血管介入应该往什么方向发展,我们认为:

1、随着行业整体表现扭亏为盈,企业营收天花板渐近,集采之下的国内血管介入赛道亟需一个助力部分企业向上破局的关键要素。首先笔者是觉得国内血管介入上市公司或者IPO排队的公司真的过多了,最关键的是,基本完全同质化、差异化很低,这导致的直接结果便是血管介入公司散而不强,绝大多数市值均在50亿元人民币以下,极少数超过百亿市值规模,单家公司的营收天花板很有限,或许很快就会触达,有人预计每家公司在国内单赛道产品的营收或许到十二亿就会封顶,除非海外业务同时做得风生水起。因此为解决长期中国械厂小而散、多而杂、估值长期地位徘徊的问题,必须要回到笔者一直在提的并购整合上来,而且这个是必须且必要做得事,不然血管介入各家都在做自己的市场渠道、自建一套自己的营销体系,产业资源会造成严重的浪费、社会效率极其低下等;此外随着营收增长持续乏力、营收天花板日渐见顶,新的增长驱动力从哪里来?诸如此类的问题会很快接踵而至。而这一系列问题,笔者认为脱离了并购整合会很难解决。

2、血管介入赛道必须持续进行基于真实临床需求的真实创新、差异化创新,因为之前要补缺的、大众的产品、背负着国产替代使命的产品也已经基本完成了自己的使命。不管是否是破除内卷的需要,差异化、基于临床的真实创新应当成为我国血管介入赛道后面发展的主流逻辑依据。

<上海医疗器械展会>将于2025年9月24-26日在上海世博展览馆1&2号馆举办。现场汇聚近1000家来自全球近27个国家的优质品牌供应商,为中国医疗器械生产厂商提供产品研发、生产、注册所需的设计及软件服务、原材料、精密部件、自动化制造设备、超精加工技术、合同制造、测试和认证、政策法规和市场咨询服务,展品覆盖医疗器械设计与制造全产业链。预登记已开放,点击提前注册即可免费参观,立省百元门票费,现场注册需付费。

文章来源:Sam的行研笔记

若涉及侵权,请立刻联系删除