2021年医疗器械行业十大趋势发布

2021-01-07

2020年是医疗器械行业的变革之年。为医疗器械企业发展布局提供权威意见参考,众成邀请近百位行业专家、学者、企业家、行业媒体等行业资深人士,组成专业分析团,共同为参与评选评分。

历时一个月、经过三轮激烈的评选,“2021年医疗器械行业十大趋势”评选结果终于重磅出炉。现公布如下:

趋势01

趋势01

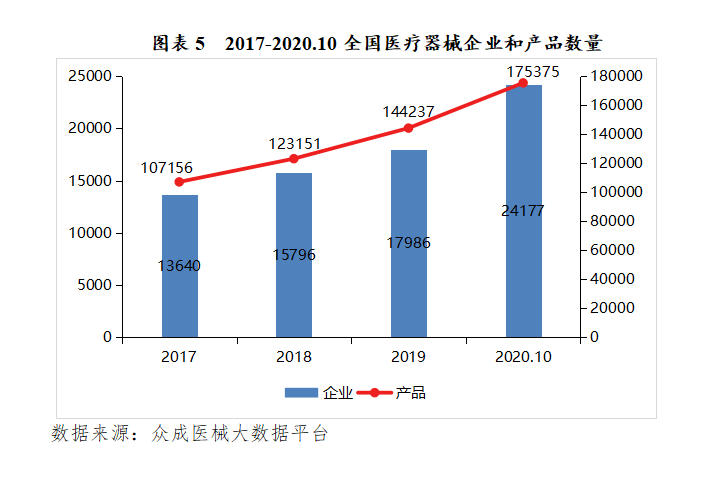

企业及产品规模攀升

2017-2020年,中国医疗器械企业与产品数量呈逐年攀升趋势。截至2020年10月底,全国共有医疗器械生产企业24177家,较2019年底增长34.42%,经营企业数量规模已达694191家。其中,高新技术企业3672家,科技型中小企业3152家;境内上市企业78家,新三板挂牌企业257家。

此外,全国医疗器械产品注册量突破17万件,较2019年底(144237件)增长21.59%。其中Ⅰ类产品占比55.72%;Ⅱ类产品占比38.03%;Ⅲ类产品占比6.25%。

趋势02

“进口替代”提速

我国高端医疗器械产品目前仍以进口为主,受外部制约因素较大,而且高端医疗器械因其具有高科技含量、高附加值的特性,成为“卡脖子”技术的重要领域,存在巨大的国家公共卫生应急事件的应对风险。

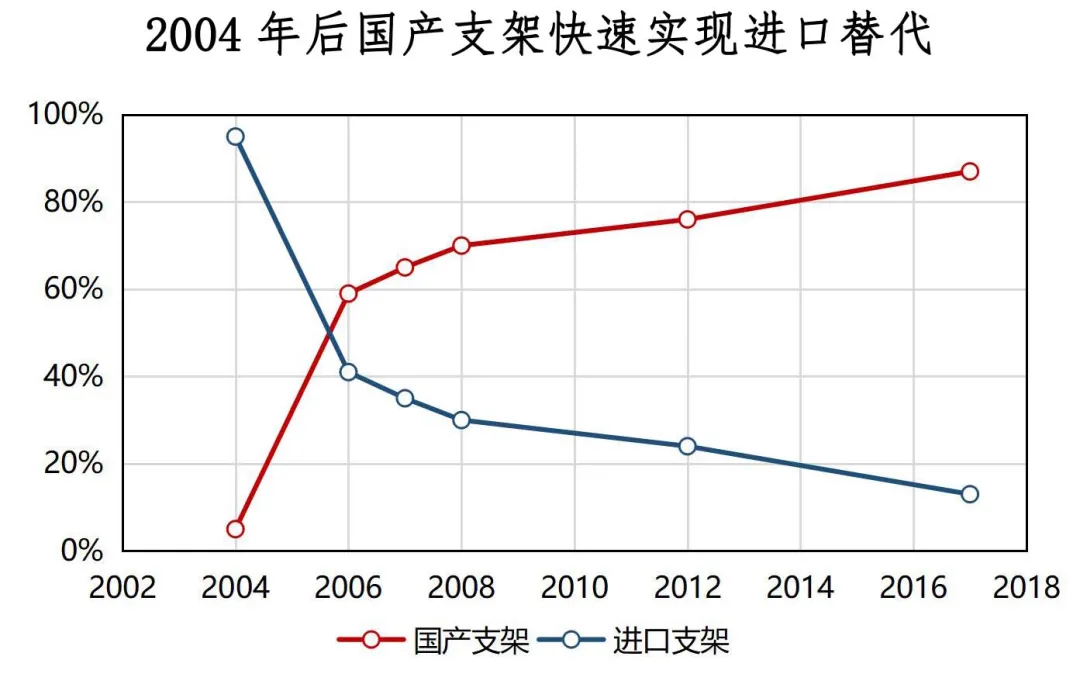

1、产品替代

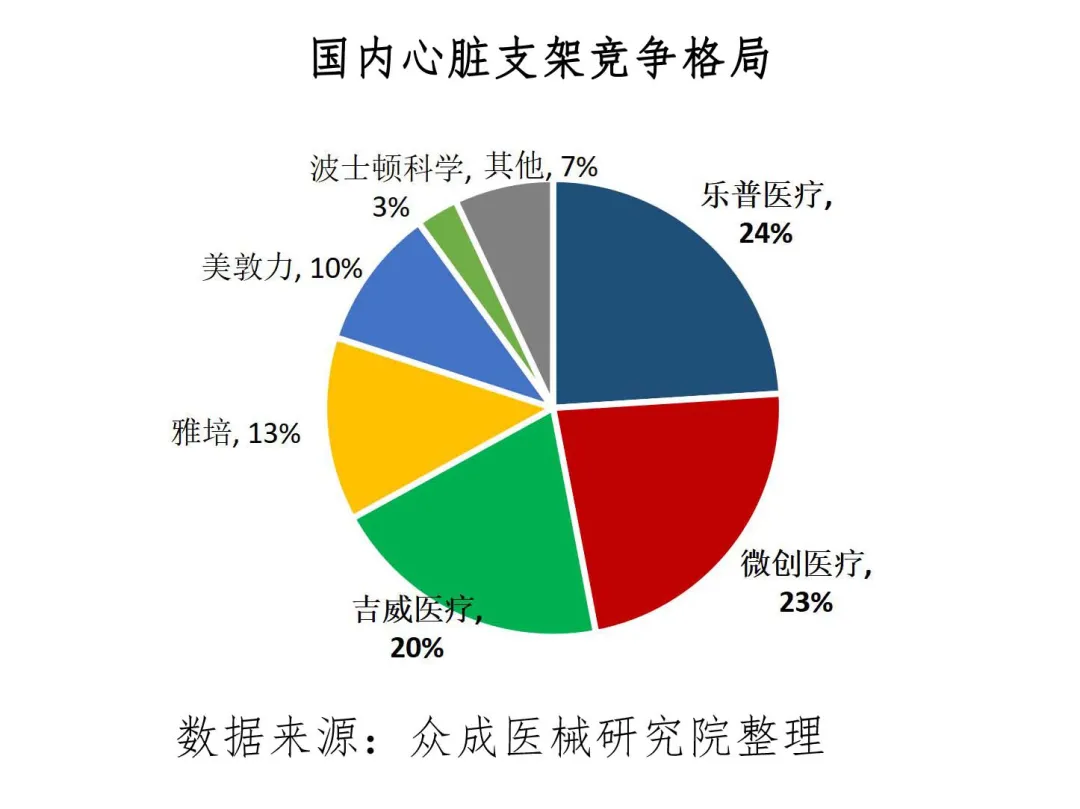

四年完成进口替代。而目前在心血管支架市场领域中,国产品牌乐普、微创和吉威合计占据心脏支架市场超70%的市场份额,已开始主导心脏支架市场。成功打破行业国外品牌垄断局面。

国内监护仪市场中迈瑞医疗成行业龙头,占据64.8%的市场份额;第二梯队是以飞利浦为代表的公司;第三梯队是以理邦仪器、宝莱特为代表的企业。

2、上游替代

(1)DR:技术突破带动国产替代

国内具有一定规模的DR(直接数字化X射线摄影系统)生产厂家有40多家,竞争激烈。其中大部分厂家采用OEM模式,少数DR厂商能够实现核心部件的自研自产。以联影医疗为例,公司DR的技术性能已达到国际先进水平,能够自主制造全部核心部件和系统产品。品牌认可度和市场占有率稳居国内同行前列。

(2)生化诊断:从试剂切入,到仪器-试剂一体化

迈瑞医疗、科华生物等国产企业,其生化仪技术、性能已经基本赶上跨国公司水平,因而获得了下游专业客户认可,才能够在生化诊断市场实现进口替代。

趋势03

跨界入行增加

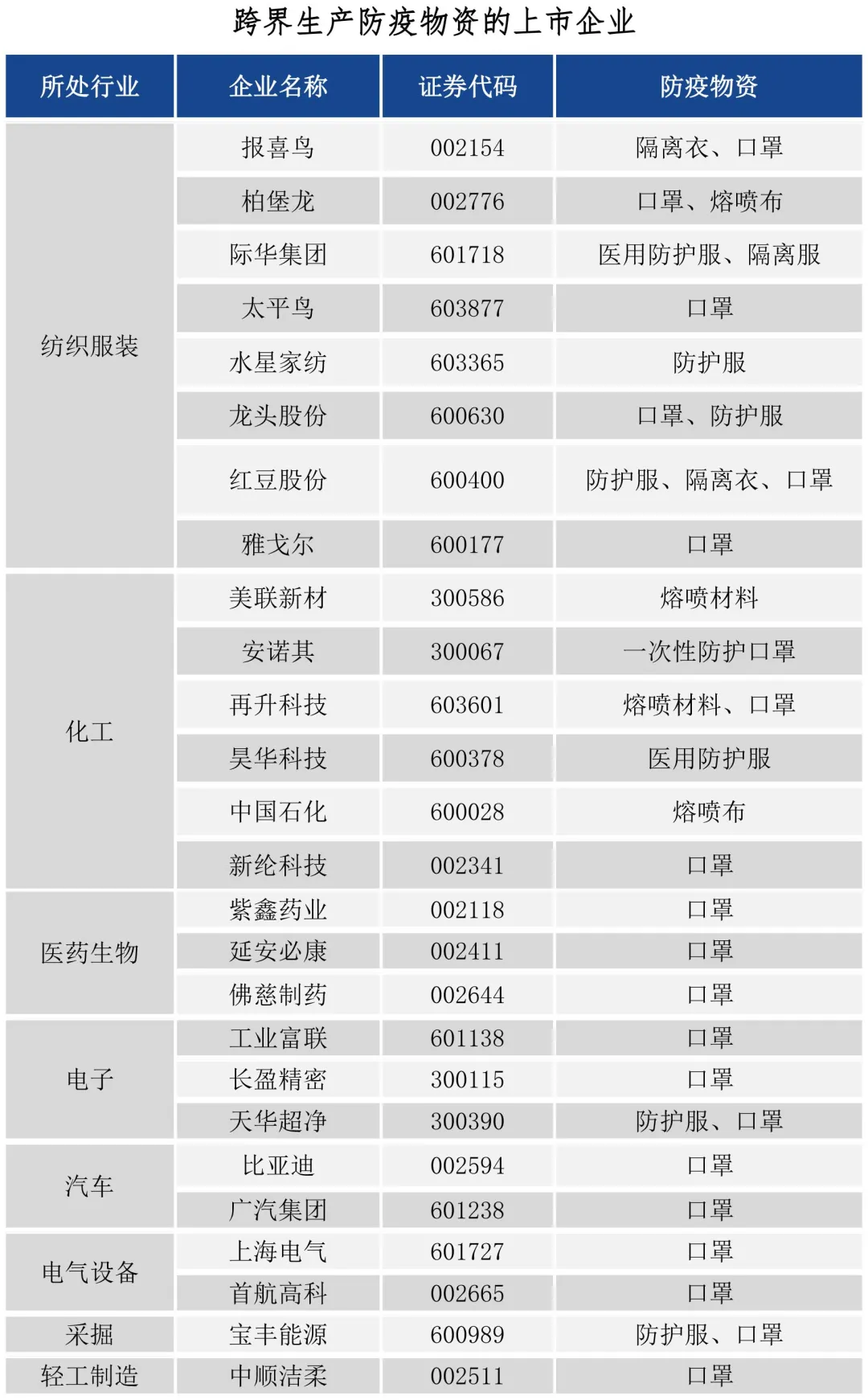

随着大数据、云计算、物联网等多领域技术与互联网+的跨界融合,新技术与新模式将加速渗透到医疗器械各个细分领域。包括国药、九州通等大型医药企业,阿里、腾讯、百度等为代表的互联网企业以及先进制造业企业正加速布局医疗器械。主要原因包括市场吸引力正不断增强以及准入门槛不断优化。

据海关统计,2011-2019年,我国医疗器械的出口额逐年增长,年复合增长率达9.32%。2020年上半年我国医疗器械出口额达163.13亿美元,同比增长22.46%。

从生产端看,2020年疫情期间,国内经营范围新增医疗器械的企业多达3647家;从销售端看,北京市药监局规定医疗器械生产经营企业只要符合线下医疗器械销售的要求,就可通过履行网络备案义务开展线上销售。

数据来源:众成医械大数据平台

数据来源:众成医械大数据平台

趋势04

政策更加聚焦

横向关心部门增加。发改委、工信部、科技部、商务部等纷纷出台政策支持医疗器械产业发展,助力医疗器械创新发展和产业集聚。

纵向各级政府协力。长三角注册人制一体化体现了国家、省、市、区各级政府贯彻落实,成为国内区域协同标杆范例。

趋势05 .

产业集聚发展

1、企业向园区集中

截至2020年6月底,全国入驻园区医疗器械生产企业共计16968家,较2019年增长14.6%。其中有医疗器械生产企业入驻的园区数量增至2308家,较2019年增长12.3%。

2、产业在园区聚集

建立产业园区,集中资源优势,在浙江桐庐、河南长垣以及江西进贤等地已形成医疗器械特色产业集,未来将出现更多特色产业集。

趋势06

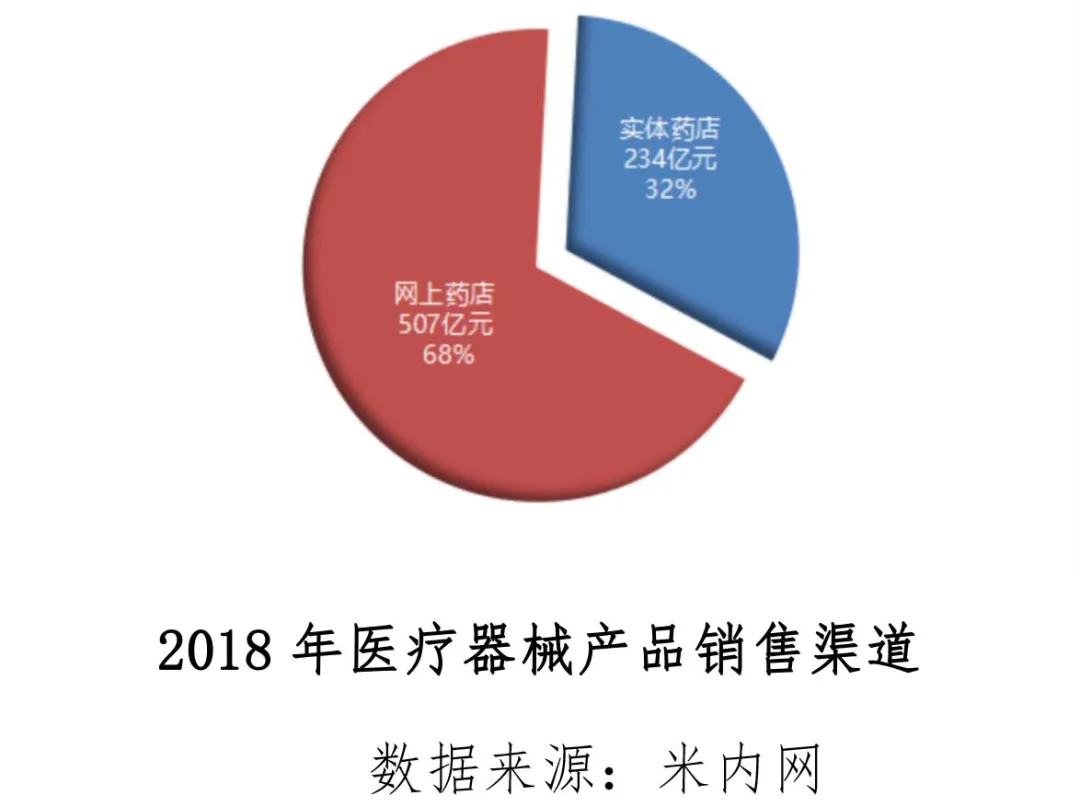

C端市场加速扩大

医疗器械C端消费市场正迎来全面爆发。随着国内人口老龄化和健康意识提升,医疗器械的应用逐渐从诊断、治疗向预防、康复转变,目前我国的家用医疗器械与医用医疗器械的消费比例约为1:4,而发达国家普遍约为1:1,存在巨大的市场空间。

此外,从销售渠道来看,电商销售逐渐成为趋势。2018年零售药店医疗器械总规模为741亿元,其中网上药店器械规模约为507亿元,占68.4%市场。2020年疫情期间,京东仅3天即售出1.3亿只口罩。

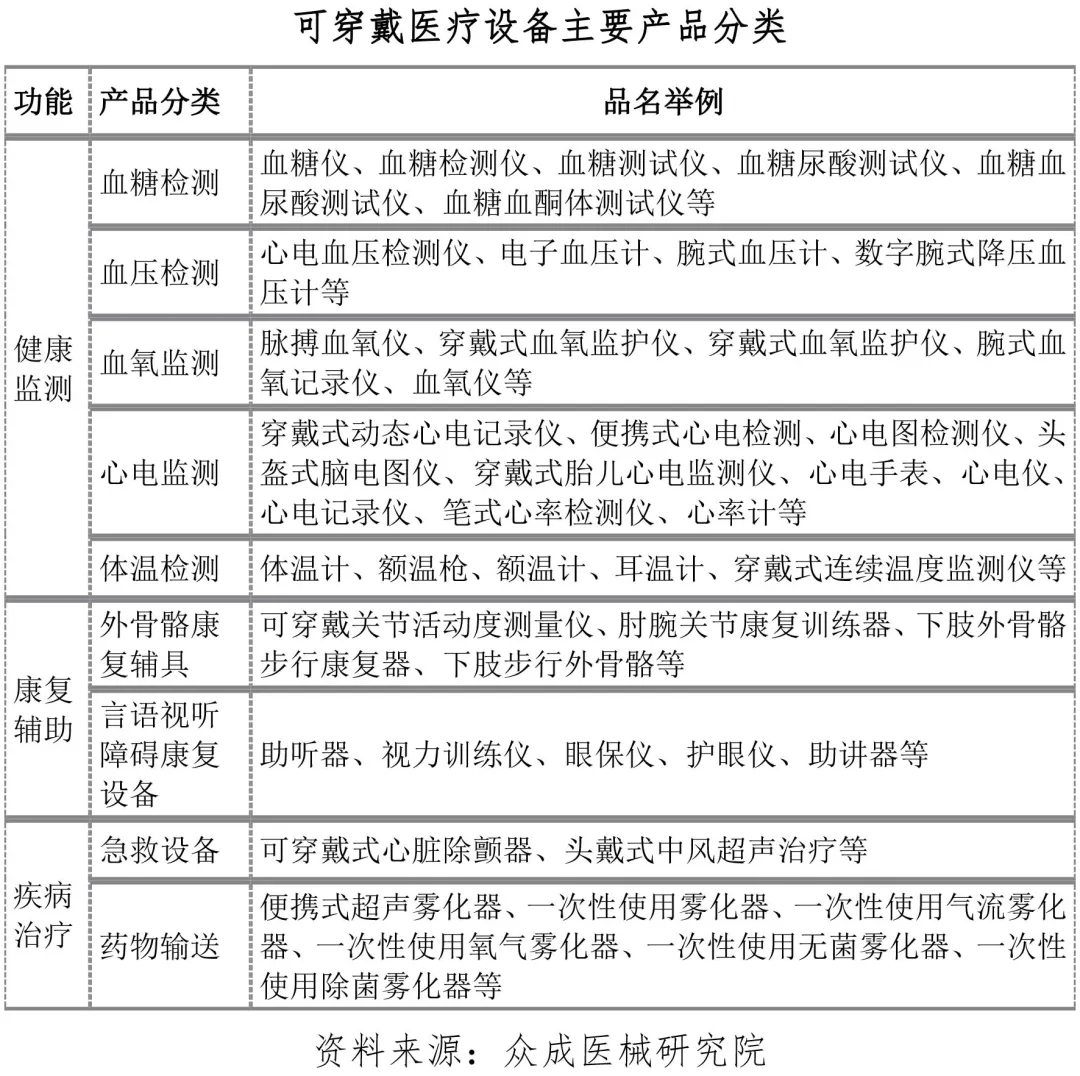

从产品形式来看,可穿戴医疗设备等移动设备成为消费热点,可穿戴医疗设备可实时监测血糖、血压、血氧、心率、体温、呼吸频率等慢性病指标,或实现人体康复及基本治疗。

趋势07

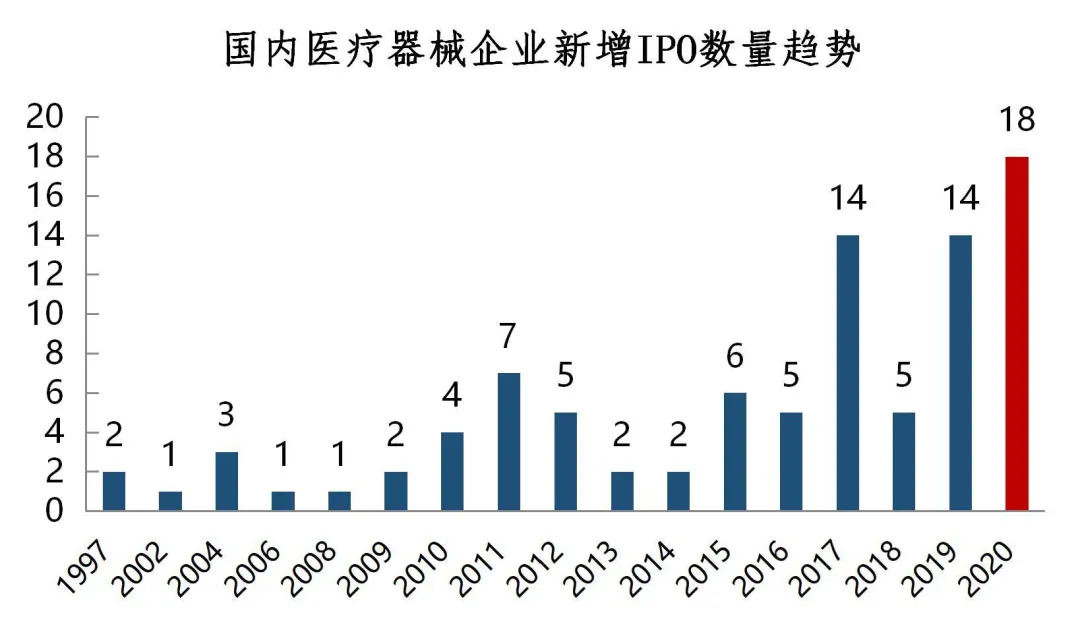

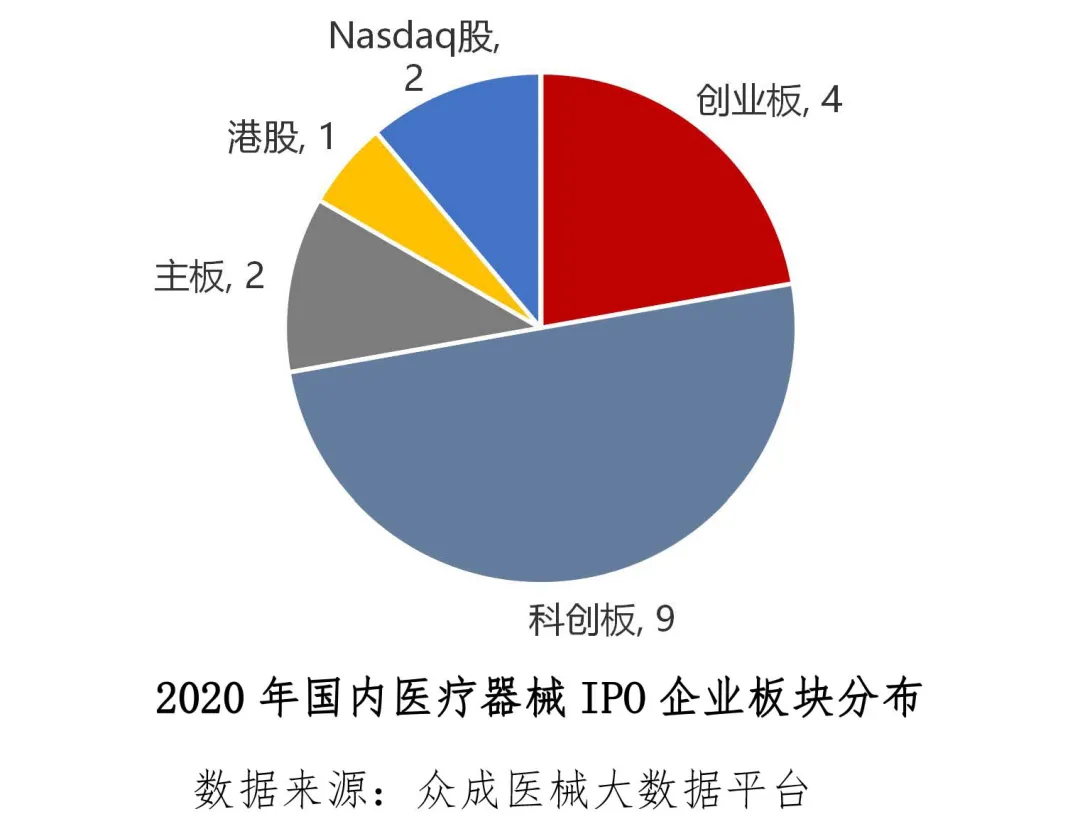

企业IPO加速

随着科创板开板和注册证改革,医疗器械成为资本市场焦点,同时也成为科创板上市数量最多的细分领域。2018年证监会发布《关于开展创新企业境内发行股票或存托凭证试点的若干意见》,依法创造条件引导生物医药等领域创新企业发行股权类融资工具并在境内上市。

截至2020年9月底,国内医疗器械上市企业达92家,生物医药上市企业则超过300家。可以预见,医疗器械上市企业数量还有2-3倍的增长空间。未来医疗器械IPO将进一步提速。

趋势08

行业巨头涌现

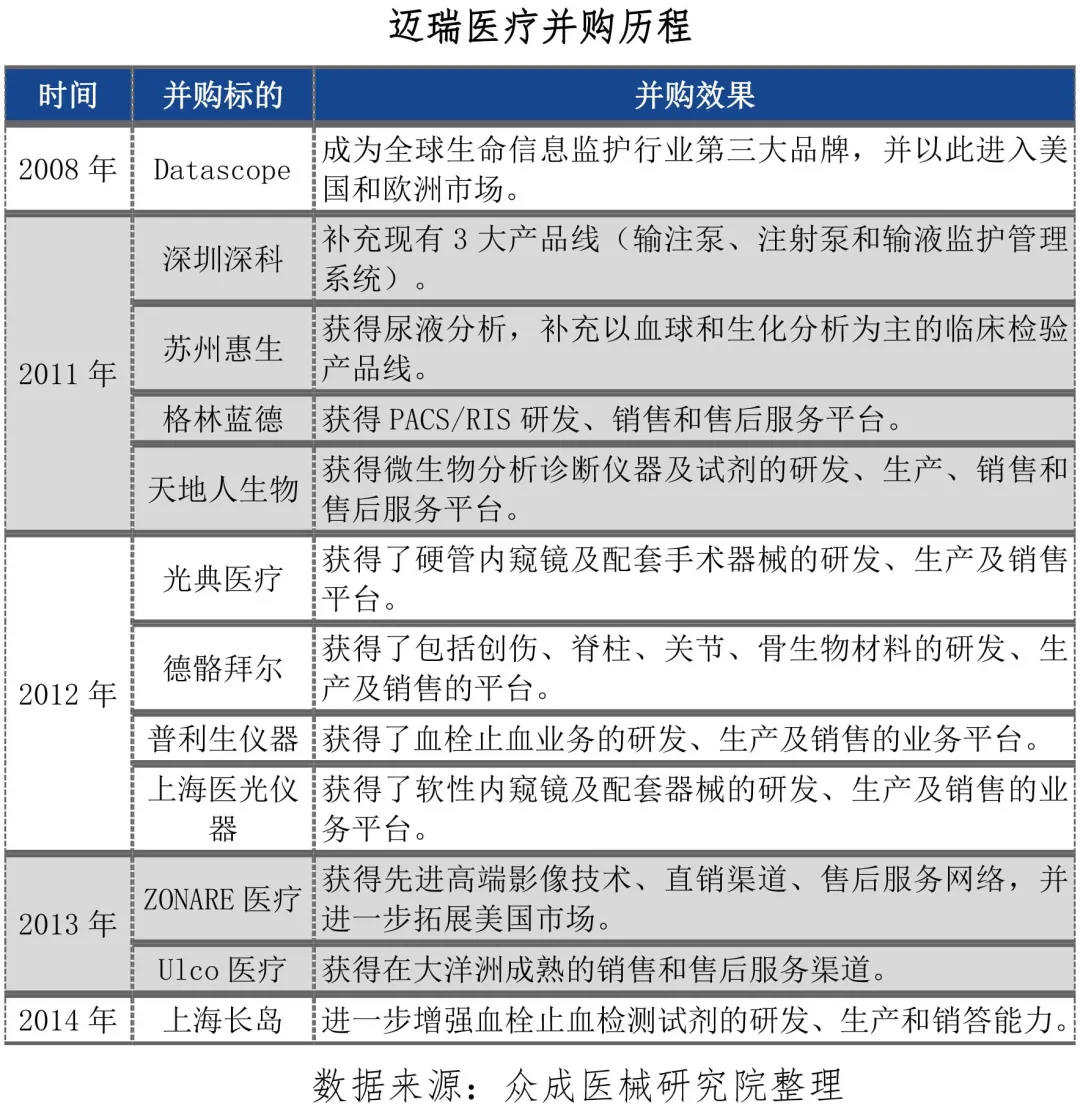

在带量采购和两票制背景下,对企业的资金、品牌、融资成本提出了更高的要求,并购趋势将进一步加剧,大型企业规模将进一步扩大,强者恒强。目前,迈瑞医疗(医学影像设备)、微创医疗(心血管器械)、威高集团(骨科耗材)等专注于细分市场,通过并购成为细分领域的佼佼者。

趋势09

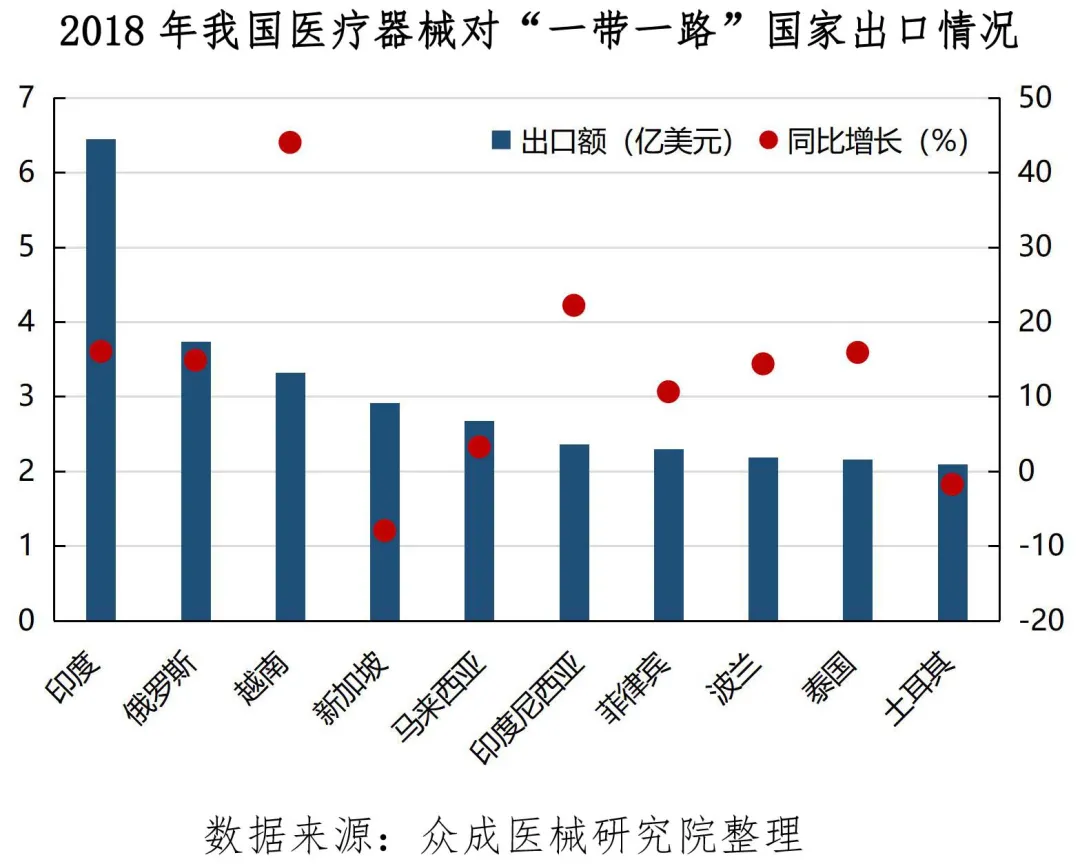

“一带一路”布局

随着我国与沿线国家的经贸合作力度不断加强以及我国医疗器械产业的不断进步和发展,“一带一路”沿线国家成为我国医疗器械“走出去”重要市场。

据海关统计,2018年中国医疗器械对“一带一路”沿线国家出口额达49.63亿美元,占我国对外出口总量的20%左右,同比增长10.89%。沿线出口的4个主要地区是东南亚十一国、西亚十八国、南亚七国和中东欧十六国。

趋势10

医械企业探索互联网+模式

互联网技术日新月异,逐渐渗入医疗市场。众多医械企业已开启互联网发展模式的探索之路。包括GE与京东联合、东软布局线上商城…其中还有由联影集团推出的医信通平台。目前,医信通已与联影、迈瑞、威高、鱼跃、乐普等行业巨头达成合作,引入了包含放射、诊断、心电、康复、耗材等一系列产品及服务,自上线起便引起不小的轰动。

在政策环境驱动下,我国医械市场内有C端规模扩张,行业竞争加剧;外有“一带一路”带动产业规模、技术升级,市场空间巨大。可以预见的是,未来行业将随着市场提速的步伐逐渐向互联化、数字化转型。

“春江水暖鸭先知”,对市场高度敏锐的医械销售来讲,在猛烈的市场洪流中更需看清方向,抓准机会。探索尝试线上销售新模式,帮助自身发展。

文章来源:众成医械研究院