国产心內介入器械增速将超进口,市场排名第二的康德莱医疗器械赴港上市拟募资1亿美元

2019-11-12

心内介入器械制造商上海康德莱医疗器械股份有限公司(以下称“康德莱医械”)已于10月22日完成港交所聆讯,这意味着其在上市路程上跨过关键性的一步,离上市近在咫尺。

资料显示,作为中国领先的心内介入器械制造商,康德莱医械前身为成立于2006年的上海康德莱企业发展集团医疗器械有限公司,产品主要用于心血管介入手术、特别是PCI手术(全称“经皮冠状动脉介入治疗”,是冠心病、心绞痛和心肌梗死的有效治疗手段之一),包括球囊扩张压力泵、导管鞘套装、造影导丝、动脉压迫止血带、Y型连接器套装、压力延长管、三通旋塞及造影导管。

弗若斯特沙利文报告显示,按2018年国内制造商的相关产品销售收益计,康德莱医疗器械在国内心内介入器械市场排名第二,而在中国PCI支援器械市场排名第一。

截止招股书披露日,康德莱医械已拥有51项注册专利及52项申请中的专利;已经取得14项三类医疗器械国家药监局注册证及12项二类医疗器械上海市药监局注册证;拥有28款CE批准产品及10项FDA批准产品。

需要提及的是,康德莱医械还是主营医用穿刺器械的研发、生产及销售的A股上市公司康德莱(603987.SH)分拆旗下专业从事介入类医疗器械研发、生产及销售的控股子公司。

2018年12月13日,康德莱早间公告称,根据公司总体战略发展规划,结合公司控股子公司康德莱医械业务发展需要,为进一步拓宽公司境外融资渠道,加速公司国际化战略,董事会同意授权公司管理层启动分拆子公司康德莱医械到香港联交所上市的前期筹备工作。2019年10月6日,康德莱医械向港交所递交上市招股书申请书。

根据彼时康德莱的公告,康德莱医械本次H股发行的初始发行规模为不超过紧接发行后经扩大后总股本的25%(超额配售权行使前),并授予承销商不超过上述H股初始发行规模15%的超额配售权。

据悉,康德莱是由康德莱控股直接持有40.91%的股权,而后者则是由共业、Kindly控股、温州海尔斯共同控制的公司,分别持股33.25%、35%和31.75%。值得一提的是,郑爱平、张伟分别持有共业33.42%和23.01%的股权,此外,两人还分别持有温州海尔斯23.2%和14.71%的股权。而郑爱平为张宪淼的妻子,张伟为二者的儿子。

康德莱医械股权结构图

张氏家族3人100%持有Kindly控股,后者是康莱德控股最大股东,持股比例为35%。目前,康德莱控股实际控制人为张氏家族,亦是康德莱医械的实际控制人。

此前有消息传出,康德莱医疗器械拟募资1亿美元(约合7.84亿港元),所募资金将用于建设位于上海嘉定区的研发中心及其他设施、开发及商品代现有管线产品、购买新生产设备、扩大分销网络及覆盖范围,以及用于潜在战略投资和一般企业用途。交银国际为其本次IPO独家保荐人。

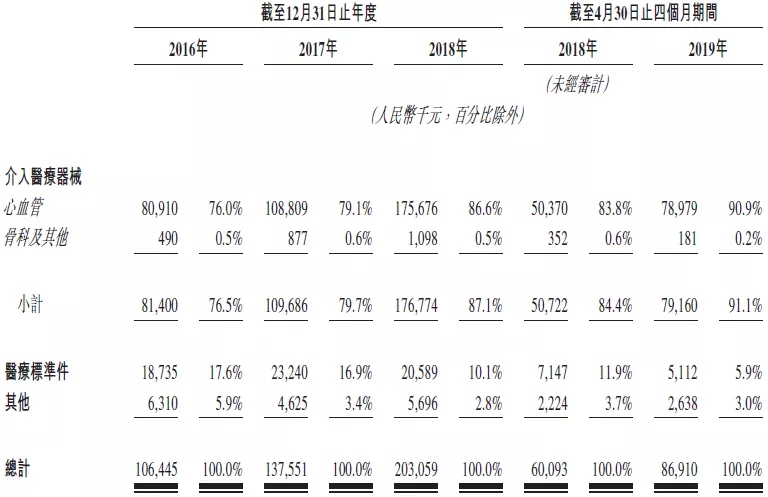

财务方面,据康德莱医械招股书,2016年至2018年,康德莱医械的总营收分别为人民币1.06亿元、1.38亿元和2.03亿元,复合年增长率为38.1%;对应实现净利润3400万元、4077万元与5823万元。

具体到业务线,康德莱医械的绝大部分总收益来自销售公司的介入医疗器械,而剩余部分来自销售医疗标准件或其他产品。2016年-2018年,来自介入医疗器械收益于总收入的比例分别为76%、79.1%及86.6%。而同时期内,心血管的毛利率分别为64.4%、64.5%和63.1%,略有下降。

2016至2018年,康德莱医械主营业务不断倾向于以心血管类业务为主要营收贡献,且由于该业务的逐年增长,带动公司整体营收大幅增长。与此同时,2018年度,康德莱医械医疗标准件的销售收益为2058.9万元,相较2017年缩水265万元,且该业务在营收中占比也在逐年下滑,由2016年的17.6%降至2018年的10.1%。结合心血管业务方面的营收,康德莱医械对这块业务存在一定依赖性。

根据国家心血管病中心组织编撰的《中国心血管病报告 2018》概要显示,目前我国心血管疾病推算人数为2.9亿人次,心血管病导致的死亡占居民疾病死亡的40%以上,属各类疾病首位,是头号健康杀手。

医疗一直是人口老龄化的受益行业之一。随着冠心病患者数量逐渐增加,加上医保政策支持以及人均收入的提高,PCI手术作为主要治疗手段之一,其需求近年不断上升。而目前中国的PCI手术量与发达国家相比还有不少的差距,有很大的上升空间。

根据弗若斯特沙利文在PCI手术需求上涨的驱动下,中国心内介入医疗器械市场规模将持续扩大,预计2023年将增长至93亿人民币,2028年增长至14.9亿人民币。

广阔的市场前景,政策的支持又给行业带来利好。长期以来,中国心內介入器械市场由国际品牌控制。但《关于推进分级诊疗制度建设的指导意见》的出台,鼓励国内医械的生产,从而减轻对进口医械的依赖。

政策春风的吹拂下,未来五年国产心內介入器械的销量增速将超过进口器械,预计在2023年的国产销量为18亿人民币,2028年继续增至42亿人民币。而作为国内心内介入器械龙头,公司比其他竞争者更能把握行业的增长机会,转化为未来业绩的潜在增长。